č┼▒Š╗»īW(xu©”)-300261-³c(di©Żn)įu(p©¬ng)ł¾(b©żo)ĖµŻ║¼F(xi©żn)ėą«a(ch©Żn)ŲĘ│╔ķL(zh©Żng)ąį║├,ą┬«a(ch©Żn)

ł¾(b©żo)ĖµŅÉą═Ż║╣½╦Šš{(di©żo)čą įu(p©¬ng) ╝ē(j©¬)Ż║┘I╚ļ ╣╔Ų▒┤·┤aŻ║300261 ╣╔Ų▒├¹ĘQŻ║č┼▒Š╗»īW(xu©”)

蹊┐ÖC(j©®)śŗ(g©░u)Ż║šŃ╔╠ūC╚» ąąśI(y©©)ŅÉäeŻ║╗»╣ż╗»└w

http://climatisme.com 2012-6-1 üĒ(l©ói)į┤Ż║╚½Š░ŠW(w©Żng)Įj(lu©░) ³c(di©Żn)ō¶╩š▓ž┤╦ł¾(b©żo)Ėµ

šŃ╔╠ūC╚»čąŠ┐ł¾(b©żo)ĖµŻ║č┼▒Š╗»īW(xu©”)-300261-³c(di©Żn)įu(p©¬ng)ł¾(b©żo)ĖµŻ║¼F(xi©żn)ėą«a(ch©Żn)ŲĘ│╔ķL(zh©Żng)ąį║├,ą┬«a(ch©Żn)ŲĘ═ČĘ┼ųĄĄ├Ų┌┤²Ż║═Č┘Yę¬³c(di©Żn)Ż║

č┼▒Š╗»īW(xu©”)Ż║¼F(xi©żn)ėą«a(ch©Żn)ŲĘ│╔ķL(zh©Żng)ąį║├Ż¼ą┬«a(ch©Żn)ŲĘ═ČĘ┼ųĄĄ├Ų┌┤²

č┼▒Š╗»īW(xu©”)ų„ĀI(y©¬ng)«a(ch©Żn)ŲĘ×ķųąķg¾w BPPĪóBAZIĪóABAHŻ¼╬┤üĒ(l©ói)│╔ķL(zh©Żng)ąį┤_Č©Ż¼┐╔ŅA(y©┤)£y(c©©)ąį▌^ÅŖ(qi©óng)ĪŻ

╬ęéā£y(c©©)╦ŃŻ¼╝┤╩╣▓╗┐╝æ]ą┬«a(ch©Żn)ŲĘ═ČĘ┼Ż¼¼F(xi©żn)ėą«a(ch©Żn)ŲĘĄ─│╔ķL(zh©Żng)ąį┐╔ęį▒ŻūC╣½╦Š╬┤üĒ(l©ói)╚²─Ļ

33%Ą──ĻÅ═(f©┤)║Žį÷╦┘ĪŻ

╣½╦Šā”(ch©│)éõ║═┼Óė²ŲĘĘN▌^ČÓŻ¼ī”(du©¼)Ųõųą 5 éĆ(g©©)ŲĘĘNŻ©1éĆ(g©©)▐r(n©«ng)╦Äųąķg¾wĪó4éĆ(g©©)ßt(y©®)╦Äųąķg¾wŻ®

Ų┌═¹▌^Ė▀ĪŻ╬ęéāŅA(y©┤)ėŗ(j©¼)▀@ 5 éĆ(g©©)ŲĘĘNėą═¹Å─Į±─Ļķ_╩╝Ļæ└m(x©┤)═ČĘ┼ĪŻ░┤šš 1 ā|į¬Ą─õN╩█

Ņ~Īó40%Ą─├½└¹┬╩£y(c©©)╦ŃŻ¼Ēś└¹═ČĘ┼ę╗éĆ(g©©)ŲĘĘNīóį÷║±╣½╦Š EPS 0.17 į¬;

╩ął÷(ch©Żng)Ą─ę╔æ]ęį╝░╬ęéāĄ─┐┤Ę©

╩ął÷(ch©Żng)ī”(du©¼)č┼▒Š╗»īW(xu©”)Ą─ę╔æ]ų„ę¬╝»ųąį┌Ųõ╣└ųĄĄ─║Ž└Ēąį║═śI(y©©)┐ā(j©®)Ą─┐╔ŅA(y©┤)£y(c©©)ąįā╔éĆ(g©©)ĘĮ

├µĪŻ╬ęéāšJ(r©©n)×ķŻ¼CMO ╩ął÷(ch©Żng)Ą─║Ž└Ē└¹ØÖ(r©┤n)Č©ār(ji©ż)─Ż╩ĮĮoėĶ╣®æ¬(y©®ng)╔╠ęįĘĆ(w©¦n)Č©Ą─Ė▀├½└¹Ż¼┐╔ęį

Ž¹│²ėąÖC(j©®)║Ž│╔Ų¾śI(y©©)│╔ķL(zh©Żng)Ą└┬Ę╔ŽūŅ┤¾Ą─šŽĄKĪ¬Ī¬ą┬«a(ch©Żn)ŲĘĖ▀├½└¹ļyęį│ų└m(x©┤)ĪŻū„×ķę╗

╝ęā×(y©Łu)┘|(zh©¼)Ą─Č©ųŲ╣®æ¬(y©®ng)╔╠Ż¼č┼▒Š╗»īW(xu©”)į┌«a(ch©Żn)ŲĘŠĆöU(ku©░)ÅłĪó╩š╚ļį÷ķL(zh©Żng)Ą─═¼Ģr(sh©¬)Ż¼├½└¹┬╩┐╔ęį

▒Ż│ųŲĮĘĆ(w©¦n)Ż¼Ųõ│╔ķL(zh©Żng)Ą─ĘĆ(w©¦n)Č©ąį║═│ų└m(x©┤)ąį▀h(yu©Żn)Ė▀ė┌ę╗░ŃĄ─ėąÖC(j©®)║Ž│╔Ų¾śI(y©©)ĪŻį┌įŌė÷│╔ķL(zh©Żng)

Ų┐Ņių«Ū░Ż¼č┼▒Š╗»īW(xu©”)ŽĒėąĖ³Ė▀Ą─╣└ųĄ╩Ū║Ž└ĒĄ─ĪŻČ©ųŲ─Ż╩ĮŽ┬Ż¼┐ńć°(gu©«)╣½╦Šėåå╬ų„

ī¦(d©Żo)╣½╦ŠČ╠Ų┌śI(y©©)┐ā(j©®)Ż¼╣½╦Šėåå╬ł╠(zh©¬)ąąĪó«a(ch©Żn)─▄═ČĘ┼┤µį┌ę╗Č©Ą─▓╗┤_Č©ąįĪŻĄ½╩Ū╬ęéā┐╝

æ]ĄĮ╚½Ū“CMO╩ął÷(ch©Żng)¾w┴┐Š▐┤¾ Ż©200ČÓā|├└į¬Ż®Ż¼ į┌ųąć°(gu©«)CMO╩ął÷(ch©Żng)š²Ė▀╦┘į÷ķL(zh©Żng)Ż©17.5%Ż®

Ą─▒│Š░Ž┬Ż¼╗∙ė┌╣½╦Šū┐įĮĄ─╣▄└Ē─▄┴”║═Ž╚▀M(j©¼n)Ą─╝╝ąg(sh©┤)╦«ŲĮŻ¼╬ęéāėą└Ēė╔ŽÓą┼č┼▒Š

╗»īW(xu©”) CMO śI(y©©)äš(w©┤)╬┤üĒ(l©ói)│ų└m(x©┤)Ė▀╦┘į÷ķL(zh©Żng)╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ╝┤╩╣ėąČ╠Ų┌śI(y©©)┐ā(j©®)▓©äė(d©░ng)Ż¼ę▓▓╗ė░

Ēæ╣½╦ŠķL(zh©Żng)Ų┌═Č┘Yār(ji©ż)ųĄ;

╣└ųĄ┼c═Č┘YĮ©ūh

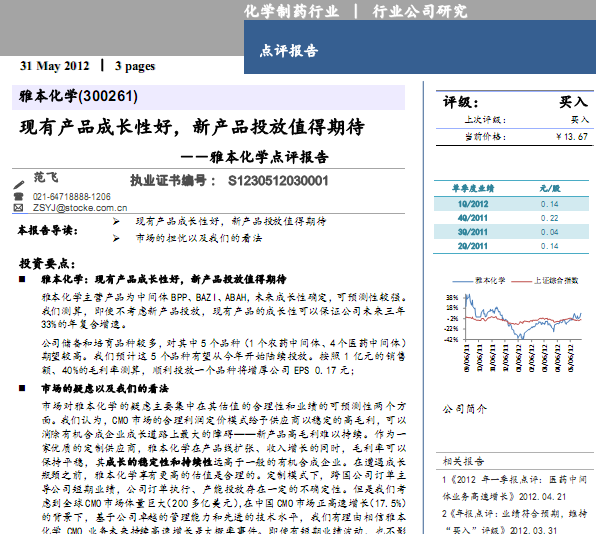

ŅA(y©┤)ėŗ(j©¼)╣½╦Š 2012-2014─Ļ EPSĘųäe×ķ 0.45Īó0.60Īó0.81Ż¼─ĻÅ═(f©┤)║Žį÷╦┘ 38.35%Ż¼ī”(du©¼)

æ¬(y©®ng)Ą─äė(d©░ng)æB(t©żi) PE Ęųäe×ķ 30Īó23Īó17 ▒ČĪŻ╬ęéā┐╝æ]ĄĮ╣½╦Š│╔ķL(zh©Żng)Ą─ĘĆ(w©¦n)Č©ąį║═│ų└m(x©┤)ąįĖ▀

ė┌ę╗░ŃĄ─ėąÖC(j©®)║Ž│╔Ų¾śI(y©©)Ż¼Č°ŪęļSų°ą┬«a(ch©Żn)ŲĘ═ČĘ┼Ż¼śI(y©©)┐ā(j©®)│¼ŅA(y©┤)Ų┌┐╔─▄ąį▌^Ė▀Ż¼ę“┤╦

ŠS│ų╣½╦ŠĪ░┘I╚ļĪ▒įu(p©¬ng)╝ē(j©¬)......

ŽÓĻP(gu©Īn)ł¾(b©żo)ĖµŻ║

¤ß³c(di©Żn)═Ų╦]Ż║

- ÖC(j©®)śŗ(g©░u)įu(p©¬ng)╝ē(j©¬)

- įu(p©¬ng)ąŪįu(p©¬ng)╣╔

- įu(p©¬ng)╝ē(j©¬)ūāäė(d©░ng)

- ÖC(j©®)śŗ(g©░u)£y(c©©)įu(p©¬ng)

- ŠC║Žįu(p©¬ng)╝ē(j©¬)

- ÖC(j©®)śŗ(g©░u)įu(p©¬ng)╣└

- ār(ji©ż)ųĄĘų╬÷

- śI(y©©)┐ā(j©®)ŅA(y©┤)Ėµ

- ŽĄĮy(t©»ng)╣└ųĄ

- ār(ji©ż)ųĄįu(p©¬ng)╣└

- ’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└

- éĆ(g©©)╣╔£žČ╚ėŗ(j©¼)

- ▒P┐┌Ęų╬÷

- ╩ął÷(ch©Żng)┤¾å╬ūĘ█Ö

- éĆ(g©©)╣╔┤¾å╬└ū▀_(d©ó)

- ▒P┐┌┘YĮ┴„Ž“

- ╩ął÷(ch©Żng)└ū▀_(d©ó)

- ų„┴”äė(d©░ng)Ž“

Įø(j©®ng)")