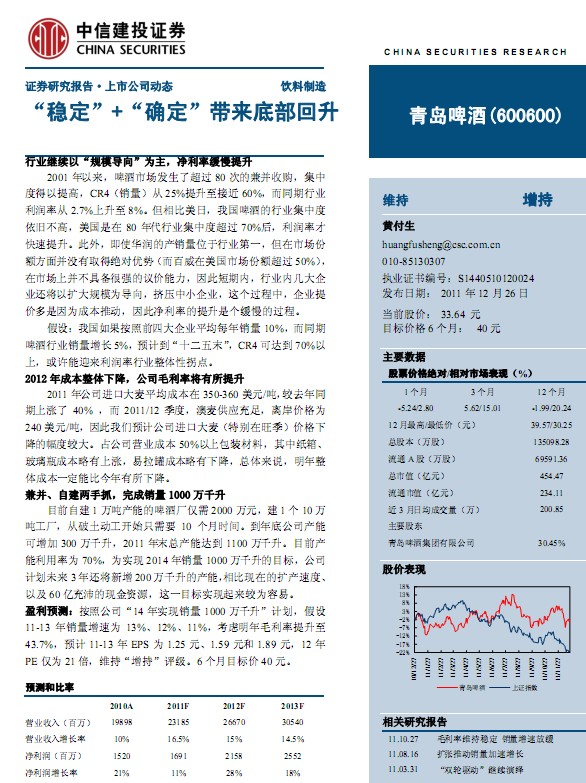

ŪÓŹuŲĪŠŲ-600600-ĘĆ(w©¦n)Č©+┤_ȩĦüĒĄū▓┐╗ž╔²

ł¾ĖµŅÉą═Ż║╣½╦Šš{čą įu ╝ēŻ║į÷│ų ╣╔Ų▒┤·┤aŻ║600600 ╣╔Ų▒├¹ĘQŻ║ŪÓŹuŲĪŠŲ

蹊┐ÖCśŗŻ║ųąą┼Į©═Č ąąśI(y©©)ŅÉäeŻ║╩│ŲĘ’ŗ┴ŽąąśI(y©©)

http://climatisme.com 2011-12-27 üĒį┤Ż║Į╚┌Įń ³cō¶╩š▓ž┤╦ł¾Ėµ

ųąą┼Į©═Č蹊┐ł¾ĖµŻ║ŪÓŹuŲĪŠŲ-600600-ĘĆ(w©¦n)Č©+┤_ȩĦüĒĄū▓┐╗ž╔²Ż║ąąśI(y©©)└^└m(x©┤)ęįĪ░ęÄ(gu©®)─Żī¦Ž“Ī▒×ķų„Ż¼ā¶└¹┬╩ŠÅ┬²╠ß╔²

2001 ─ĻęįüĒŻ¼ŲĪŠŲ╩ął÷░l(f©Ī)╔·┴╦│¼▀^ 80 ┤╬Ą─╝µ▓ó╩š┘ÅŻ¼╝»ųą

Č╚Ą├ęį╠ßĖ▀Ż¼CR4Ż©õN┴┐Ż®Å─ 25%╠ß╔²ų┴ĮėĮ³ 60%Ż¼Č°═¼Ų┌ąąśI(y©©)

└¹ØÖ┬╩Å─ 2.7%╔Ž╔²ų┴ 8%ĪŻĄ½ŽÓ▒╚├└╚šŻ¼╬ęć°ŲĪŠŲĄ─ąąśI(y©©)╝»ųąČ╚

ę└┼f▓╗Ė▀Ż¼├└ć°╩Ūį┌ 80 ─Ļ┤·ąąśI(y©©)╝»ųąČ╚│¼▀^ 70%║¾Ż¼└¹ØÖ┬╩▓┼

┐ņ╦┘╠ß╔²ĪŻ┤╦═ŌŻ¼╝┤╩╣╚AØÖĄ─«aõN┴┐╬╗ė┌ąąśI(y©©)Ą┌ę╗Ż¼Ą½į┌╩ął÷Ę▌

Ņ~ĘĮ├µ▓óø]ėą╚ĪĄ├Į^ī”ā×(y©Łu)ä▌Ż©Č°░┘═■į┌├└ć°╩ął÷Ę▌Ņ~│¼▀^ 50%Ż®Ż¼

į┌╩ął÷╔Ž▓ó▓╗Š▀éõ║▄ÅŖĄ─ūhār─▄┴”Ż¼ę“┤╦Č╠Ų┌ā╚Ż¼ąąśI(y©©)ā╚Äū┤¾Ų¾

śI(y©©)▀ĆīóęįöU┤¾ęÄ(gu©®)─Ż×ķī¦Ž“Ż¼öDē║ųąąĪŲ¾śI(y©©)Ż¼▀@éĆ▀^│╠ųąŻ¼Ų¾śI(y©©)╠ß

ārČÓ╩Ūę“×ķ│╔▒Š═ŲäėŻ¼ę“┤╦ā¶└¹┬╩Ą─╠ß╔²╩ŪéĆŠÅ┬²Ą─▀^│╠ĪŻ

╝┘įOŻ║╬ęć°╚ń╣¹░┤ššŪ░╦─┤¾Ų¾śI(y©©)ŲĮŠ∙├┐─ĻõN┴┐ 10%Ż¼Č°═¼Ų┌

ŲĪŠŲąąśI(y©©)õN┴┐į÷ķL 5%Ż¼ŅAėŗĄĮĪ░╩«Č■╬Õ─®Ī▒Ż¼CR4 ┐╔▀_ĄĮ 70%ęį

╔ŽŻ¼╗“įS─▄ėŁüĒ└¹ØÖ┬╩ąąśI(y©©)š¹¾wąį╣š³cĪŻ

2012 ─Ļ│╔▒Šš¹¾wŽ┬ĮĄŻ¼╣½╦Š├½└¹┬╩īóėą╦∙╠ß╔²

2011 ─Ļ╣½╦Š▀M┐┌┤¾¹£ŲĮŠ∙│╔▒Šį┌ 350-360 ├└į¬/揯¼▌^╚ź─Ļ═¼

Ų┌╔ŽØq┴╦ 40% Ż¼Č° 2011/12 ╝ŠČ╚Ż¼░─¹£╣®æ¬│õūŃŻ¼ļx░ČārĖ±×ķ

240 ├└į¬/揯¼ę“┤╦╬ęéāŅAėŗ╣½╦Š▀M┐┌┤¾¹£Ż©╠žäeį┌═·╝ŠŻ®ārĖ±Ž┬

ĮĄĄ─Ę∙Č╚▌^┤¾ĪŻš╝╣½╦ŠĀIśI(y©©)│╔▒Š 50%ęį╔Ž░³čb▓─┴ŽŻ¼Ųõųą╝łŽõĪó

▓Ż┴¦Ų┐│╔▒Š┬įėą╔ŽØqŻ¼ęū└Ł╣▐│╔▒Š┬įėąŽ┬ĮĄŻ¼┐é¾wüĒšfŻ¼├„─Ļš¹

¾w│╔▒Šę╗Č©─▄▒╚Į±─Ļėą╦∙Ž┬ĮĄĪŻ

╝µ▓óĪóūįĮ©ā╔╩ųūźŻ¼═Ļ│╔õN┴┐ 1000 ╚fŪ¦╔²

─┐Ū░ūįĮ© 1 ╚f揫a─▄Ą─ŲĪŠŲÅSāHąĶ 2000 ╚fį¬Ż¼Į© 1 éĆ 10 ╚f

ćŹ╣żÅSŻ¼Å─ŲŲ═┴äė╣żķ_╩╝ų╗ąĶę¬ 10 éĆį┬ĢrķgĪŻĄĮ─ĻĄū╣½╦Š«a─▄

┐╔į÷╝ė 300 ╚fŪ¦╔²Ż¼2011 ─Ļ─®┐é«a─▄▀_ĄĮ 1100 ╚fŪ¦╔²ĪŻ─┐Ū░«a

─▄└¹ė├┬╩×ķ 70%Ż¼×ķīŹ¼F 2014 ─ĻõN┴┐ 1000 ╚fŪ¦╔²Ą──┐ś╦Ż¼╣½╦Š

ėŗäØ╬┤üĒ3─Ļ▀Ćīóą┬į÷200╚fŪ¦╔²Ą─«a─▄Ż¼ŽÓ▒╚¼Fį┌Ą─öU«a╦┘Č╚Īó

ęį╝░ 60 ā|│õ┼µĄ─¼FĮ┘Yį┤Ż¼▀@ę╗─┐ś╦īŹ¼FŲüĒ▌^×ķ╚▌ęūĪŻ

ė»└¹ŅA£yŻ║░┤šš╣½╦ŠĪ░14 ─ĻīŹ¼FõN┴┐ 1000 ╚fŪ¦╔²Ī▒ėŗäØŻ¼╝┘įO

11-13 ─ĻõN┴┐į÷╦┘×ķ 13%Īó12%Īó11%Ż¼┐╝æ]├„─Ļ├½└¹┬╩╠ß╔²ų┴.......

ŽÓĻPł¾ĖµŻ║

- ĪżŪÓŹuŲĪŠŲ-600600-ŪÓŹu╚²Ą├└¹│╔║Ž┐v,╠K£¹ŲĪŠŲĖ±Šų╔·ūā 2012-6-7

- ĪżŪÓŹuŲĪŠŲ-600600-┐āą¦+ęÄ(gu©®)─Żī¦Ž“čė└m(x©┤)Č■╝ŠČ╚ū▀│÷╗∙öĄ+│╔ 2012-3-30

- ĪżŪÓŹuŲĪŠŲ-600600-╬┤üĒĮøĀIē║┴”▓╗£p,Ą½▓╗ė░Ēæ╣½╦ŠķLŲ┌░l(f©Ī) 2011-12-26

- ĪżŪÓŹuŲĪŠŲ-600600-4╝ŠČ╚śI(y©©)┐āŲŻ▄ø 2011-12-9

- ĪżŪÓŹuŲĪŠŲ-600600-Č╠Ų┌│╔▒Šē║┴”▓╗Ė─ķLŲ┌ė»└¹╠ß╔² 2011-11-29

- ĪżŪÓŹuŲĪŠŲ-600600-ęÄ(gu©®)─Ż└¹ØÖ╝µ?zh©©n)õĄ─ąąśI(y©©)²łŅ^ 2011-9-14

¤ß³c═Ų╦]Ż║